Les 3 étapes du dispositif d’apport-cession

Pour être éligible au dispositif d'apport-cession, les entrepreneurs doivent respecter un ensemble de conditions spécifiques. Les différentes étapes à suivre pour bénéficier du mécanisme de report d’imposition :

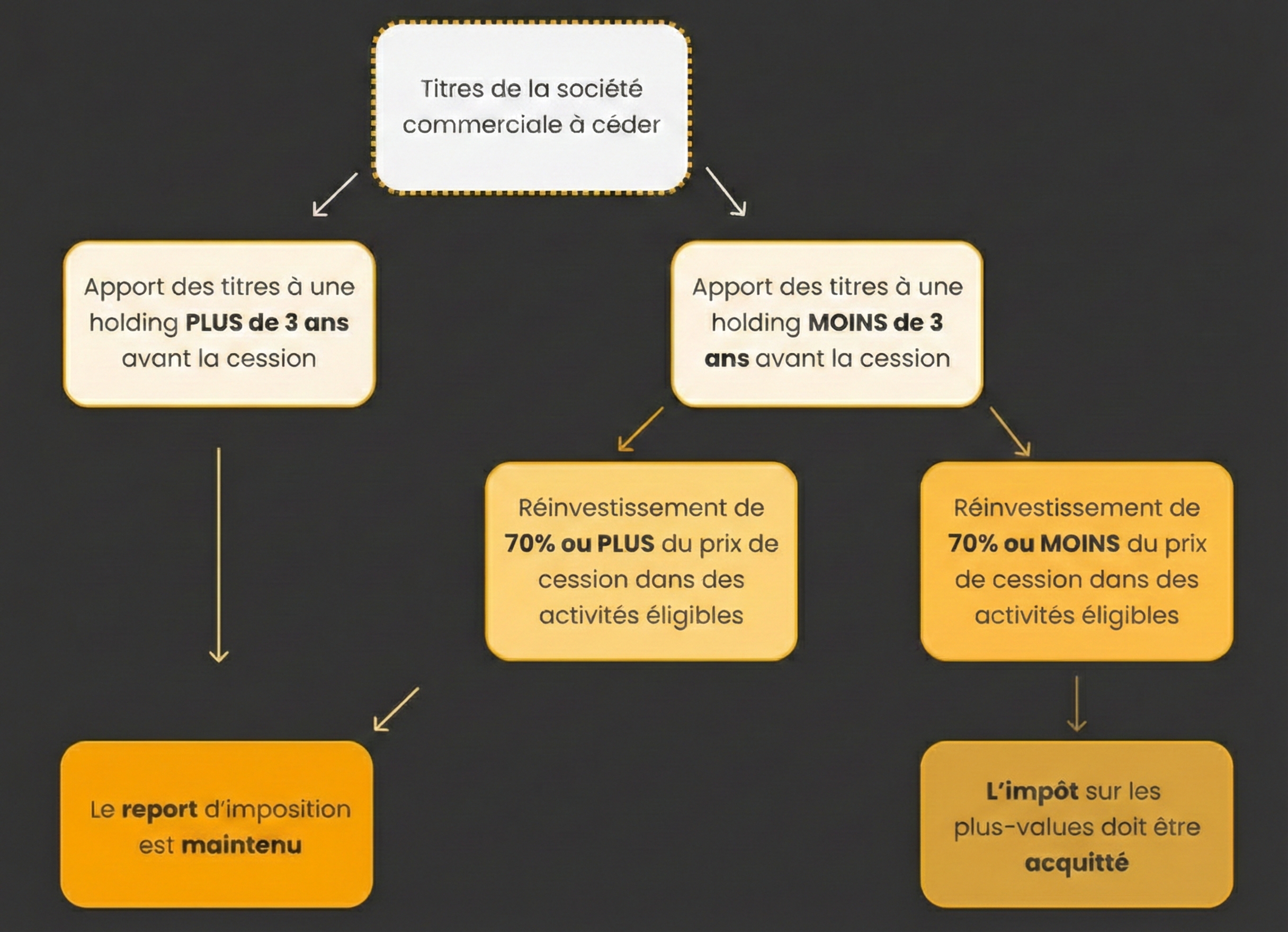

- Apporter les titres de la société commerciale à une holding

- Conservation des titres de la société commerciale dans la holding

- Réinvestissement du produit de la cession des titres si la holding cède les titres apportés dans les 3 ans suivant l’apport

Étape 1 : Apporter les titres de la société commerciale à une holding

Les titres de la société commerciale qui va être revendue doivent être apportés dans une société holding. Cette dernière doit être soumise à l'impôt sur les sociétés.

Étape 2 : Conservation des titres de la société commerciale dans la holding

Le délai de 3 ans s’apprécie entre la date de l’apport et la date de cession par la holding des titres apportés.

Si la holding cède les titres après au moins 3 ans, le report est maintenu sans obligation de remploi ; si elle les cède dans les 3 ans suivant l’apport, le maintien du report est conditionné au remploi (voir étape 3).

Étape 3 : Réinvestissement du produit de la cession des titres

Si la holding cède les titres apportés dans les 3 ans suivant l’apport, elle doit s’engager à réinvestir au moins 70% du produit de la cession dans une activité éligible pour maintenir le report d’imposition.

Ce remploi (au moins 70% du produit de cession) doit être réalisé dans un délai de 3 ans suivant la cession pour maintenir le report d’imposition.

Lorsque le produit de cession est réinvesti dans ces conditions, les biens ou titres acquis dans le cadre du remploi doivent être conservés pendant au moins 5 ans à compter de leur inscription à l’actif de la holding.

Les activités économiques éligibles au réinvestissement de l’apport-cession

En cas de cession des titres apportés par la holding dans les 3 ans suivant l’apport, le remploi d’au moins 70% du produit de la cession doit être investi dans des activités économiques éligibles (à l’exclusion notamment des activités de gestion de patrimoine), à savoir :

- Le financement d’une activité libérale, artisanale, industrielle, commerciale et agricole (à l’exclusion des activités financières et des activités patrimoniales exclues par le texte).

- Acquisition de titres d’une entreprise d’un des secteurs d’activité mentionné ci-dessus. L’opération doit avoir pour but d’acquérir le contrôle de la société.

- La participation à la constitution du capital initial ou à l’augmentation de capital de sociétés soumises à l’IS (en France ou dans un État de l’Union Européenne). Les sociétés doivent exercer une activité d’un l’un des secteurs mentionnés ci-dessus.

- Dans la souscription de FCPR (parts de fonds communs de placement à risques), FPCI (fonds professionnels de capital-investissement), sociétés de libre partenariat (SLP) ou sociétés de capital-risque (Private Equity).

Quels sont les secteurs exclus du mécanisme de réinvestissement 150-0 B ter ?

La loi de finances pour 2026 a précisé et durci le périmètre des activités éligibles au remploi, en excluant explicitement certaines activités (notamment patrimoniales, financières et une partie des activités immobilières), dont :

- Les activités immobilières non commerciales : les investissements dans l'immobilier sans activité commerciale significative sont généralement exclus.

- Les activités d'investissement purement spéculatives : les investissements dans des activités financières sans soutien direct à l'économie réelle, comme certains types d'opérations spéculatives ou d'investissement en produits dérivés, ne sont généralement pas éligibles.

- Les activités non commerciales : les investissements dans des activités purement patrimoniales ou de gestion de placements financiers, sans activité économique sous-jacente, sont souvent exclus.

Quel est l’intérêt de reporter son imposition avec l'article 150-0 B ter ?

Le dispositif d’apport-cession vous permet de ne pas payer immédiatement d’impôts sur la plus-value de cession d’une entreprise.

En l'absence de ce dispositif, la plus-value de cession serait immédiatement imposable au Prélèvement Forfaitaire Unique (PFU) de 31,4%.

Ainsi, les sommes qui auraient dû être allouées au paiement de l'impôt sont disponibles pour être réinvestis. Elles peuvent donc générer un potentiel rendement durant toute la période de report d’imposition et aboutir à une plus-value.

Finalement, les sommes réinvesties pourraient permettre de financer l’impôt sur la plus-value.

De plus, certains produits financiers éligibles au réinvestissement de l’apport-cession peuvent à leur tour bénéficier d’une fiscalité avantageuse. C’est par exemple, le cas des valeurs mobilières comme les FCPR ou les FPCI.

Lire aussi : Fonds Professionnel de Capital Investissement (FPCI) : Guide et Fiscalité

Calcul de la fiscalité d’une plus-value de cession SANS report d’imposition

Monsieur Alexis a acquis une entreprise au prix de 100 000 euros et détient 100 % de cette société.

Il veut céder son entreprise à un repreneur pour la somme de 1 100 000 euros.

Monsieur Alexis génère ainsi une plus-value d’un million d’euros lors de la cession de son entreprise.

Calcul de la fiscalité de la plus-value :

1/ Prélèvement Forfaitaire Unique (PFU) :

- Impôt sur le revenu (IR) : 12,8 % soit un total de 128 000 euros

- Prélèvements sociaux : 18,6 % soit un montant de 186 000 euros

2/ Contribution exceptionnelle sur les hauts revenus (CEHR) : 3 % soit une somme de 30 000 euros

Soit une fiscalité totale : 344 000 euros.

→ Après application de la fiscalité sur les plus-values, Monsieur Alexis possède désormais 656 000 euros d’épargne.

Exemple de fiscalité d’une plus-value de cession AVEC report d’imposition

Reprenons le même exemple précédent, à savoir une plus-value d’un million d’euros.

1/ L’apport des titres à la holding

Avant la cession de son entreprise au repreneur, Monsieur Alexis apporte 100% des titres de sa société à sa holding pour une valeur de 1 100 000 euros.

Conformément à l’article 150-0 B ter du CGI, la plus-value réalisée (un million d’euros) bénéficie du report d’imposition.

2/ La cession des titres

La holding détenue par Monsieur Alexis cède 100% des parts de la société commerciale au repreneur pour une somme de 1 100 000 euros.

La société bénéficiaire de l’apport (la holding) ayant acquis, puis cédé les titres de l’entreprise de Monsieur Alexis pour le même montant (1 100 000 euros) ne réalise aucune plus-value. Elle n'est donc pas imposable.

Grâce au mécanisme d’apport-cession, et dans la mesure où le produit de cession reste dans la holding, Monsieur Alexis bénéficie du report d’imposition sur la plus-value d’apport.

Ce report n’empêche pas l’imposition si l’argent est “sorti” de la holding : une distribution de dividendes ou une rémunération (salaire) déclenche l’imposition associée à ces flux, selon leur régime fiscal et social.

→ Monsieur Alexis dispose au travers de sa holding de 1 100 000 euros de liquidités à investir, soit 344 000 euros de plus que dans le premier exemple sans application de l’article 150-0 B ter.

Dans cet exemple, la holding cède les titres peu après l’apport (donc dans les 3 ans suivant l’apport) : pour maintenir le report, elle doit réinvestir au moins 70% du produit de la cession dans un délai de 3 ans dans des investissements éligibles.

Les biens ou titres acquis dans le cadre de ce remploi doivent ensuite être conservés au moins 5 ans par la holding.

Simulateur apport-cession 150-0 B Ter

Quels sont les inconvénients et les risques de l'article 150-0 B ter ?

Ce dispositif de report d’imposition présente aussi quelques limites et inconvénients à considérer lors de la planification de ce type d’opération d'apport-cession.

La complexité administrative du régime d’apport-cession

Le dispositif d’apport-cession impose des démarches administratives parfois complexes, ainsi que des obligations déclaratives spécifiques.

Les contribuables doivent ainsi fournir des justificatifs détaillés sur le réinvestissement effectué et respecter les délais impartis.

Toutes ces démarches nécessitent généralement les services d’un avocat fiscaliste, ce qui peut s'avérer coûteux.

La rigidité du réinvestissement dans le cadre de l’article 150-0 B ter

Comme nous l’avons vu, les conditions de réinvestissement sont strictes.

Lorsque la holding cède les titres apportés dans les 3 ans suivant l’apport, une quote-part du produit de cession doit être remployée dans des projets éligibles dans un délai de 3 ans suivant la vente.

De plus, les biens ou titres acquis dans le cadre du remploi doivent être conservés au moins 5 ans par la holding, ce qui rigidifie davantage la stratégie d’investissement.

Cette contrainte peut limiter les opportunités d'investissement, et mettre les cédants sous pression afin de trouver des options de réinvestissement adéquates dans le temps imparti.

Les investisseurs étant pressés par le temps, cela peut conduire à des mauvais choix de réinvestissement de la plus-value, donc à un risque de perte en capital.

Avec un scénario très défavorable, l’entrepreneur pourrait même enregistrer une perte équivalente ou supérieure à sa plus-value de cession.

Le risque de remise en cause du report d'imposition

En cas de non-respect des conditions spécifiées par l'article 150-0 B ter, l'administration fiscale peut remettre en cause le report d'imposition.

Cela déclencherait le paiement immédiat de l'impôt sur la plus-value, assortie de potentielles pénalités et intérêts de retard.

L'administration fiscale peut aussi réexaminer les opérations d'apport-cession afin de vérifier si l'opération n’a pas été motivée uniquement par des considérations fiscales.

Si elle considère que le montage n’est pas légitime, on parlera alors d’abus de droit du régime d’apport-cession. Dans ce cas, il y a aussi un risque de perte de l’avantage fiscal.

Comment déclarer report imposition 150-0 b ter ?

La déclaration du report d'imposition selon l'article 150-0 B ter implique de suivre une procédure spécifique auprès de l'administration fiscale. En voici les principales étapes :

Étape 1 : Déclaration de l'apport des titres

L’apport des titres de la société d’exploitation à la holding va engendrer une plus-value d’apport.

Cette plus-value doit être déclarée auprès de l'administration fiscale via le formulaire n°2074-I.

De plus, la société holding recevant l’apport devra attester qu’elle est informée que les titres qui lui ont été apportés contiennent une plus-value en report d’imposition.

Étape 2 : Déclaration du report de la plus-value

L’entrepreneur ayant apporté ses titres à la holding devra également indiquer le report d’imposition de sa plus-value dans le formulaire n°2042 de sa déclaration de revenus.

Il devra renouveler cette déclaration chaque année jusqu’à l’expiration du report d’imposition, qui intervient notamment en cas de cession/rachat/remboursement/annulation des titres de la holding reçus en échange de l’apport (et peut être purgé en cas de donation ou de décès, sous conditions).

Étape 3 : Le suivi du réinvestissement en apport-cession

Lorsque la holding revend les titres apportés dans les 3 ans suivant l’apport, l’entrepreneur doit veiller à ce que la holding réinvestisse le produit de la cession dans des activités éligibles (quote-part d’au moins 70%) dans un délai de 3 ans pour maintenir le report d’imposition.

Il est important de documenter ce remploi pour démontrer le respect des conditions du report d'imposition.

Des déclarations complémentaires peuvent être nécessaires pour informer l'administration fiscale des investissements réalisés.

Les biens ou titres acquis dans le cadre du remploi doivent ensuite être conservés pendant au moins 5 ans à compter de leur inscription à l’actif de la holding.

Schéma du dispositif d’apport-cession

Pour vous aider à visualiser le mécanisme de report d’imposition, voici un schéma reprenant les différents scénarios du report d’imposition sur les plus-value.

La transmission et la donation de titres dans le cadre du report d’imposition

La transmission ou la donation de titres peut intervenir avant ou après l’apport-cession.

Cela aura des implications différentes sur le respect du règlement d’apport-cession.

Lire aussi : Donation avant cession : guide complet

La transmission des titres avant l'apport-cession

La transmission des titres à un héritier avant le mécanisme d’apport-cession peut permettre de préparer une succession dans des conditions fiscales potentiellement avantageuses.

Le bénéficiaire de la transmission devra respecter les conditions de l'article 150-0 B ter pour bénéficier du report d'imposition lorsque les titres de la société d’exploitation seront cédés à un acquéreur.

L’avantage fiscal du report d'imposition peut compenser le coût lié aux droits de donation ou de succession.

La transmission des titres après l'apport-cession (apport-donation)

Une fois l’apport des titres dans la holding effectué, l'apporteur peut transmettre les titres de sa holding à un bénéficiaire.

Il peut ainsi organiser une transmission patrimoniale tout en bénéficiant du report d'imposition sur la plus-value, on parle d’apport-donation de titres.

Le donataire devra veiller à ce que les obligations liées à l'article 150-0 B ter soient respectées (notamment, le cas échéant, le remploi et les engagements de conservation applicables) afin de maintenir le report d'imposition.

Faites-vous conseiller par une équipe d’experts de l’investissement afin de déterminer la stratégie la plus adaptée à vos projets de transmission.

Les conseillers Ramify sont spécialisés en investissement et fiscalité, et sont disponibles du lundi au vendredi de 9h à 18h.

Les cas d’exonération et de purge de la plus-value de cession

Il existe plusieurs cas de figure qui permettent de ne pas s’acquitter de l’imposition sur les plus-values de cession grâce à l'article 150-0 B ter.

Le recours à la donation permet, sous réserve du respect de certaines conditions, d’exonérer la plus-value placée en report d’imposition.

En effet, l’entrepreneur qui transmet à titre gratuit les titres de la holding est définitivement exonéré d’impôt sur le revenu et de prélèvements sociaux au titre de la plus-value placée en report d’imposition.

Si le donataire contrôle la société holding à l’issue de la donation, il détiendra un report d’imposition sur la plus-value.

Pour être exonéré de cette fiscalité, la durée de détention des titres par le donataire devra être d’au moins 6 ans.

Ce délai est porté à 11 ans si les titres cédés par la holding ont été réinvestis dans des parts de fonds éligibles (FCPR, FPCI, etc.).

En cas de décès du chef d’entreprise (l’apporteur des parts dans la holding), les héritiers sont définitivement exonérés d’impôt sur la plus-value.

L’autre cas de figure de purge de la plus-value en report apparaît lorsque le donataire des titres de la holding ne contrôle pas cette dernière.

Ce cas de figure de non contrôle de la holding est plutôt rare. Il permet d'être de purger l’imposition sur la plus-value en report. Cette dernière n’étant pas transférée au donataire.

Conclusion

L'article 150-0 B ter du Code général des impôts offre aux entrepreneurs un mécanisme pour optimiser leur situation fiscale lors de la cession de titres de leur société.

En permettant le report de l'imposition sur les plus-values, cet article encourage le réinvestissement dans l'économie réelle, en soutenant la circulation du capital vers des secteurs productifs.

Pour bénéficier de ce dispositif, les contribuables doivent composer avec un ensemble de conditions spécifiques qui peuvent sembler complexes, notamment :

- L'apport des titres à une société holding soumise à l'impôt sur les sociétés

- La conservation des titres pendant au moins trois ans, ou l'obligation de réinvestir au moins 70% du produit de la cession dans des activités éligibles dans un délai de 3 ans.

- La conservation pendant au moins 5 ans, par la holding, des biens ou titres acquis dans le cadre du remploi, à compter de leur inscription à l’actif.

Toutes ces conditions doivent être respectées sous peine de remettre en cause le report d’imposition de la plus-value.

Par ailleurs, on notera que ce dispositif n'est pas exempt d'inconvénients et de risques. En effet, la complexité administrative et les contraintes liées au réinvestissement peuvent limiter la flexibilité des entrepreneurs.

Comme nous l’avons vu, le délai de réinvestissement peut inciter à faire des mauvais choix pour ne pas risquer de perdre l’avantage fiscal.

De plus, il y a un risque de remise en cause du report d'imposition par l'administration fiscale. La planification de l'opération d'apport-cession doit donc être méticuleuse.

La possibilité de transmission ou de donation des titres en report d'imposition offre une opportunité supplémentaire de gestion de patrimoine.

Les entrepreneurs peuvent ainsi optimiser la transmission de leur actif professionnel à leurs héritiers, grâce aux avantages fiscaux de l'article 150-0 B ter.

En effet, certains cas de figures permettent d’être exonéré totalement de la plus-value de cession. C’est donc une stratégie à considérer dans le cadre d’un projet de transmission.

Il est important de noter que les donataires devront veiller, à leur tour, au respect des contraintes réglementaires de l’apport-cession s’ils veulent bénéficier de ses avantages.