Le deuxième trimestre 2026 confirme la stabilisation progressive du marché des SCPI observée depuis mi-2025. L’indice Ramify SCPI Index (RSCPI) progresse de +1,06 % sur le trimestre, une performance provenant presque exclusivement des revenus distribués. Pour le cinquième trimestre consécutif, le marché affiche une performance positive, tandis que les prix de parts demeurent globalement inchangés. Les quelques revalorisations observées restent ponctuelles et ne traduisent pas encore une reprise généralisée des valorisations.

Ramify SCPI Index T2 2026 : les chiffres à retenir

- Performance globale RSCPI : +1,06 %

- Revalorisation des parts quasi stable : +0,006 %

- Taux de distribution trimestriel net moyen : +1,05 % (soit 4,20% annualisé)

- SCPI diversifiées en tête : performance sectorielle de +1,27 %

Au deuxième trimestre 2026, la performance globale mesurée par l’indice RSCPI s’établit à +1,06 %, à un niveau proche de ceux observés depuis mi-2025 : +1,11 % au T2 2025, +1,15 % au T3 2025, +1,02 % au T4 2025 et +1,0 % au T1 2026.

Cette performance repose presque exclusivement sur les loyers distribués, dont la contribution atteint +1,05 %, tandis que l’effet lié aux prix de parts reste négligeable, à +0,006 %. Le trimestre confirme ainsi que la performance des SCPI reste essentiellement portée par le revenu courant, et non par une reprise généralisée des valorisations.

Cette stabilité moyenne masque toutefois quelques mouvements ponctuels. Deux SCPI suivies par l’indice ont revalorisé leur prix de souscription au cours du trimestre : Sofidynamic, dont le prix de part est passé de 315 € à 320 €, soit +1,59 %, et EDR Europa, dont le prix est passé de 200 € à 202 €, soit +1,00 %. Ces deux revalorisations sont entrées en vigueur le 1er juin 2026.

Sources : Pierrepapier.fr; Ramify SCPI Index T1 2026

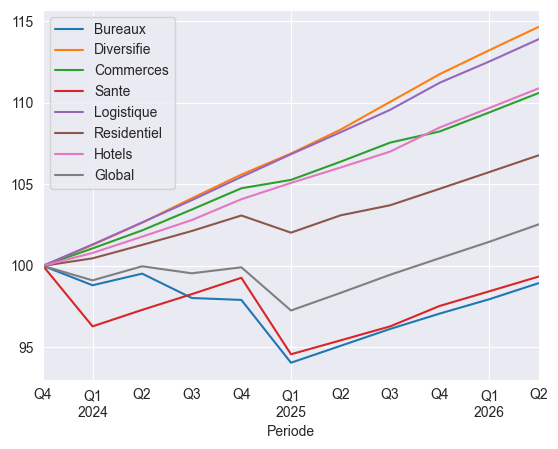

Le segment diversifié conserve son avance, tandis que la logistique se rapproche

La logistique arrive en deuxième position, avec une performance de +1,22 %. Le segment bénéficie de loyers distribués à hauteur de +1,17 % et d’une contribution positive des prix de parts de +0,050 %, portée notamment par la revalorisation d’EDR Europa au cours du trimestre.

Les hôtels conservent également une dynamique solide, avec une performance de +1,1 %, entièrement portée par les revenus distribués. Les commerces suivent, à +1,09 %, soutenus par des loyers distribués de +1,06 % et une contribution positive des prix de parts de +0,03 %, liée notamment à la revalorisation de Sofidynamic.

Les segments plus historiques enregistrent des performances positives mais moins marquées. Les bureaux progressent de +1,01 %, sans contribution des prix de parts, tandis que le résidentiel ressort à +0,98 % et la santé à +0,92 %.

Dans l’ensemble, la hiérarchie sectorielle du T2 2026 reste dominée par les écarts de distribution. Les rares revalorisations de parts améliorent ponctuellement la performance de certains segments, mais ne modifient pas encore l’équilibre général : les catégories les plus performantes sont avant tout celles qui affichent les loyers distribués les plus élevés.

Sources : Pierrepapier.fr; Ramify SCPI Index T1 2026

À noter également que WEMO ONE a procédé à une revalorisation de son prix de part de +5 % au cours du trimestre.

Un marché plus lisible, mais toujours sélectif face aux taux et à la liquidité

Le deuxième trimestre 2026 a été marqué par plusieurs suspensions temporaires de variabilité du capital, principalement parmi des SCPI historiques.

LF Grand Paris Patrimoine a ainsi suspendu temporairement la variabilité de son capital à compter du 1er juin 2026, entraînant l’annulation des demandes de souscription et de retrait inscrites sur les registres, ainsi que l’ouverture d’un marché secondaire. La première confrontation était prévue le 31 juillet 2026.

D’autres véhicules ont également engagé ce type de dispositif au cours du trimestre, notamment Crédit Mutuel Pierre 1, Sélectinvest 1, Primovie, Patrimmo Croissance Impact et Patrimmo Commerce.

Ces annonces ne traduisent pas une dégradation généralisée du marché, mais confirment que la liquidité reste hétérogène selon les véhicules, en particulier pour certaines SCPI anciennes confrontées à un déséquilibre entre les demandes de retrait et les nouvelles souscriptions.

Des conditions de financement qui restent au centre de l’attention

La décision de la Banque centrale européenne du 11 juin 2026 a ravivé le sujet des conditions de financement, avec une hausse de 25 points de base de ses trois taux directeurs. Le taux de dépôt ressort désormais à 2,25 %, le taux de refinancement à 2,40 % et la facilité de prêt marginal à 2,65 % depuis le 17 juin 2026.

Pour les SCPI, l’impact reste différencié. Une remontée des taux peut peser sur les valorisations et le financement, mais elle peut également créer des opportunités d’acquisition pour les véhicules disposant de liquidités ou de collecte. Les SCPI récentes apparaissent notamment mieux positionnées, car elles sont moins exposées aux actifs acquis avant le choc de taux de 2022 et peuvent investir dans un marché déjà réajusté.

Le marché du crédit immobilier reste également à surveiller. Plusieurs banques avaient déjà relevé leurs barèmes au printemps, avec des hausses d’environ 0,10 point, pouvant atteindre 0,30 point dans certains établissements. Un durcissement prolongé des conditions de financement pourrait ralentir les volumes de transactions, tout en renforçant le pouvoir d’achat relatif des SCPI capables d’investir avec peu ou pas de dette.

Une reprise immobilière visible, mais encore contrastée

Les données du marché immobilier sous-jacent montrent une amélioration, mais celle-ci reste encore hétérogène.

En France, les investissements en immobilier d’entreprise atteignent 6,6 Md€ au premier semestre 2026, en hausse de +9 % sur un an. Le deuxième trimestre ressort particulièrement dynamique, avec 4,6 Md€ investis, soit une progression de +84 % par rapport au T2 2025.

La lecture reste toutefois plus prudente en Île-de-France, où les volumes d’investissement reculent de -18 % sur le semestre, malgré un rebond au deuxième trimestre. Cette divergence confirme que la reprise du marché immobilier demeure inégale selon les zones géographiques et les typologies d’actifs.

La logistique présente également des signes d’amélioration, malgré un premier semestre 2026 toujours en retrait par rapport au premier semestre 2025. Le rebond observé au deuxième trimestre 2026 par rapport au deuxième trimestre 2025 traduit une reprise récente de l’activité, qui reste toutefois à confirmer au cours des prochains trimestres.

« Le deuxième trimestre confirme que le marché des SCPI est désormais plus stabilisé, mais qu’il reste très sélectif. La performance demeure principalement portée par les revenus distribués, tandis que les revalorisations de parts restent ponctuelles et que les situations de liquidité diffèrent encore fortement selon les véhicules. Dans ce contexte, les SCPI les plus récentes disposent d’une plus grande flexibilité pour investir sur un marché déjà réajusté. La diversification, la qualité des actifs et la maîtrise de l’endettement restent donc déterminantes pour capter les opportunités du cycle immobilier », observe Samy Ouardini, cofondateur de Ramify.

Disclaimer: ce document présente une version de travail (« advanced version ») du Ramify SCPI Index. Les informations et données présentées sont susceptibles d’évoluer, sans modification de la méthodologie de l’indice

Méthodologie :

Le Ramify SCPI Index (RSCPI) est le premier indice de référence conçu pour évaluer la performance des SCPI à capital variable. Cet indice, mis à jour trimestriellement, reflète la performance moyenne de ces SCPI, pondérée par leur capitalisation. Les performances intègrent à la fois la revalorisation des parts et les loyers distribués, couvrant un panel de plus de 100 SCPI représentant une capitalisation totale d’environ 80.2 milliards d’euros.