Fonctionnement et caractéristiques des fonds evergreen

Contrairement aux fonds fermés qui ont une durée de vie prédéterminée (généralement 8 à 12 ans), les fonds evergreen sont constitués pour une durée de 99 ans renouvelable.

Les investisseurs sont libres d'investir dans le fonds à n'importe quel moment (pas de période de levée de fonds), et d'en sortir régulièrement en fonction des conditions de marché.

Les gérants peuvent ainsi conserver les participations plus longtemps s’il y a potentiel de création de valeur, ou de reporter une cession dans un contexte de marché défavorable.

Contrairement aux fonds fermés, où le capital est appelé au fur et à mesure des investissements, les épargnants investissent immédiatement le capital souscrit. Cela permet d’optimiser le rendement de l’épargne des investisseurs.

A contrario, avec un fonds fermé le capital est appelé en plusieurs fois. Les épargnants doivent ainsi conserver des liquidités pour assumer les appels de fonds.

Les gérants de fonds evergreen maintiennent généralement 80% à 90% du portefeuille investi en Private Equity, et conservent une poche de liquidité de 10% à 20% en instruments monétaires pour faire face aux demandes de rachat.

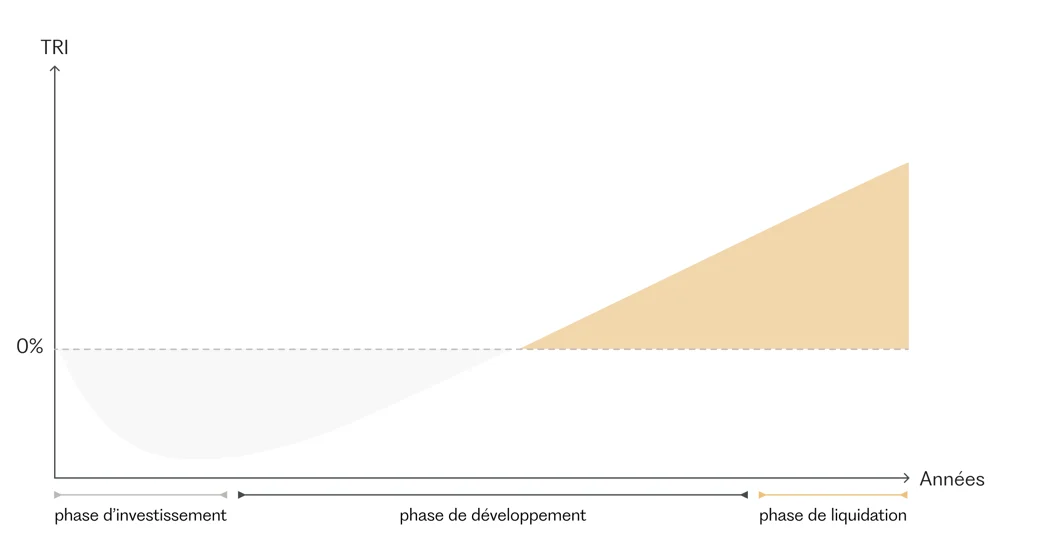

Focus sur l’absence de Courbe en “J”

Cette mise au travail immédiate du capital permet d'éviter la fameuse "courbe en J" typique des fonds fermés.

Dans un fonds traditionnel, les premières années affichent souvent des performances négatives à cause des frais initiaux et de la phase de déploiement progressive.

Avec un fonds evergreen déjà constitué, le capital souscrit entre directement dans un portefeuille existant, déjà diversifié et partiellement valorisé. Cela permet de générer de la performance dès le départ.

À noter qu’un nouveau fonds evergreen qui se lance aura besoin de plusieurs années pour déployer son capital.

Exemple de courbe en J : durant la phase de lancement, les fonds fermés peuvent afficher des rendements négatifs.

En France, ces fonds sont principalement structurés sous forme de FCPR (Fonds Communs de Placement à Risques), ou de SLP (Sociétés de Libre Partenariat) evergreen, soumis à la régulation de l'AMF.

Comment investir dans un fonds evergreen ?

Nous allons vous présenter les différents canaux de distribution qui permettent d'investir dans un fonds evergreen en France.

À noter que depuis janvier 2024, le nouveau règlement ELTIF 2.0 (European Long-Term Investment Funds) facilite la distribution des fonds evergreen aux particuliers.

Il est notamment plus simple de loger des fonds de Capital-Investissement dans des enveloppes (assurances-vie, PEA, etc.).

Les gérants de Private Equity

Certains gérants de fonds commercialisent leurs fonds evergreen directement auprès des investisseurs. Ces derniers peuvent alors souscrire au fonds en contractualisant directement sur le site du gérant (ou par papier pour les fonds moins digitalisés).

Cette méthode implique donc de remplir une documentation de souscription complète pour chaque fonds dans lesquels vous souhaitez investir. Ce peut être fastidieux si vous voulez souscrire à plusieurs fonds pour diversifier votre patrimoine (ce qui est fortement recommandé).

Les Banques Privées traditionnelles

Les Banques Privées distribuent généralement les fonds evergreen conçus par la société de gestion de leur groupe bancaire. C’est ce qu’on appelle une architecture fermée. Les investisseurs n’ont donc pas accès à tous les fonds du marché.

Les frais sont généralement plus élevés dans ces réseaux (frais d'entrée ou de gestion), car ils permettent de couvrir les coûts de structure importants (agences, personnel commercial, etc.).

En revanche, les Banques Privées offrent un accompagnement personnalisé pour les patrimoines importants.

Les plateformes d'investissement en ligne

Les plateformes digitales (comme Ramify) offrent un accès simplifié aux fonds evergreen.

Ces acteurs indépendants proposent habituellement un plus large panel de solutions d'investissements. Leur catalogue est ouvert à une large palette de gérants d'actifs, ce qui offre plus de choix aux investisseurs (architecture ouverte).

Les épargnants peuvent ainsi souscrire à différents fonds au sein d'un même espace client, ce qui limite les démarches administratives.

Leur politique de frais est généralement plus compétitive que les réseaux bancaires traditionnels grâce à leur gestion 100% en ligne.

En revanche, ces partenaires offrent généralement un accompagnement en distanciel (téléphone, email et chat).

Focus sur les enveloppes d'investissement disponibles

Les fonds evergreen sont accessibles via plusieurs enveloppes.

Il est préférable de choisir des enveloppes fiscales qui permettent de réduire l’imposition sur les gains.

L'assurance-vie

L'assurance-vie française est une enveloppe plus prisée pour investir dans les fonds de Private Equity evergreen.

Cette enveloppe offre notamment une fiscalité avantageuse après le 8ème anniversaire du contrat.

L’assurance-vie permet aussi une grande souplesse d’utilisation, car l’assureur permet les rachats à tout moment (selon les conditions du contrat).

À noter qu’il est aussi possible de souscrire à des fonds evergreen via l’assurance-vie luxembourgeoise. Cette enveloppe s’adresse aux particuliers qui ont au moins 125 000 ou 250 000 euros à investir.

Lire aussi : Fiscalité Assurance-vie : Guide complet

Le Compte-Titres Ordinaire

Le Compte-Titres Ordinaire (CTO) permet de loger la plupart des fonds de Private Equity, notamment ceux qui sont structurés en FCPR. Avec cette enveloppe, les investisseurs ne sont pas limités par le catalogue proposé par l’assureur.

En revanche, le CTO n’offre aucun avantage fiscal. Les gains sont imposés au Prélèvement Forfaitaire Unique (PFU) de 31,4% (ou sur option au barème progressif de l’impôt sur le revenu).

Le Plan Épargne Retraite

Le Plan Épargne Retraite (PER) a un fonctionnement assez proche de l’assurance-vie. Il intègre également certains fonds evergreen (selon le catalogue du partenaire).

Cette enveloppe offre un avantage fiscal intéressant, elle permet de déduire les versements de son revenu imposable (dans la limite des plafonds légaux).

En revanche, les sommes placées sont bloquées jusqu’à la retraite (sauf motifs exceptionnels).

Lire aussi : Quelle enveloppe fiscale choisir ?

Comment sortir d’un fonds evergreen ?

La sortie d'un fonds evergreen se fait via des fenêtres de rachat périodiques, généralement trimestrielles, ou parfois mensuelles selon les fonds.

Exemple : les fenêtres de rachat trimestrielles permettent de demander le rachat de ses parts 4 fois par an, avec un préavis de 30 à 90 jours avant la date de rachat.

Contrairement aux fonds actions cotés, où la liquidité est quotidienne, les fonds evergreen appliquent des limitations strictes. La plupart des fonds evergreen imposent une période de détention minimale avant d'autoriser les premiers rachats. Cette durée varie généralement entre 1 et 5 ans.

Certains fonds permettent toutefois des déblocages anticipés dans des situations exceptionnelles (décès, invalidité, licenciement, surendettement, etc.).

Focus sur les rachats d’assurance-vie

Lorsque le fonds evergreen est détenu via une assurance-vie, le processus de sortie diffère. L'investisseur doit effectuer un arbitrage ou une demande de rachat (partielle ou totale).

Cet arbitrage ne sera effectif que lors de la prochaine fenêtre de rachat du fonds. Cette dernière dépend des conditions générales de chaque enveloppe et de chaque fonds.

Focus sur les suspensions temporaires de liquidité

Les fonds evergreen peuvent plafonner les retraits, selon la limite de rachat selon la Valeur Nette d’Inventaire (VNI). Si les demandes excèdent cette capacité, un système de file d'attente se met en place, et les rachats sont traités proportionnellement, ou selon l'ordre d'arrivée (variable selon les fonds).

Exemple : si un fonds limite les rachats à 5% par trimestre et que les demandes représentent 8% de l'actif, seuls 62,5% des demandes seront honorées lors de cette fenêtre (5% / 8% = 62,5%). Le solde sera reporté au trimestre suivant.

Enfin, des mécanismes de protection permettent au gérant de suspendre temporairement les rachats en cas de crise majeure ou de demandes exceptionnelles. Cette suspension peut durer 6 à 12 mois, voire plus dans certaines circonstances, comme pendant la crise COVID-19.

Quelles sont les performances des fonds evergreen ?

Les performances des fonds evergreen varient selon les stratégies des gérants et leur niveau de compétence. Les sous-jacents choisis par les gérants impactent le couple rendement / risque du fonds.

Voici les 3 sous-jacents principaux des fonds evergreen :

- Private Equity : investir au capital d’entreprises non cotées

- Dette privée : prêts à des entreprises

- Immobiliers et infrastructures

Comment comparer un fonds evergreen à un fonds classique ?

Les fonds traditionnels ont tendance à communiquer sur un Taux de Rendement Interne (TRI) pour mesurer leur performance. Cet indicateur permet de comparer des fonds avec des flux de trésorerie différents (appels de fonds et calendrier de distribution).

Les fonds evergreen communiquent eux sur un rendement annuel plus classique, souvent calculé sur la variation de la Net Asset Value (NAV) du fonds.

Ces 2 indicateurs de performances ne peuvent pas être comparés facilement car ils sont chacun adapté à des structures de fonds différents.

Pourquoi les fonds evergreen permettent d’optimiser le multiple à TRI équivalent ?

Un fonds fermé cherche traditionnellement à optimiser son TRI, car il est construit pour des institutionnels.

Un fonds evergreen cherche lui à optimiser la croissance de sa NAV, et il joue pour celà sur les intérêts composés :

- 100% du capital au travail dès l’investissement (quand le fonds est déjà constitué)

- Réinvestissement automatique des distributions possibles dans le fonds

Malgré sa poche de liquidité, un fonds evergreen est capable de délivrer un multiple plus élevé pour ses investisseurs à TRI équivalent.

Focus sur les études de performance des fonds evergreen

D’une manière générale, plusieurs études montrent que les fonds evergreen surperforment les fonds fermés.

Le Ramify Private Equity Index (RPEI) indique que les fonds evergreen ont surperformé les fonds fermés sur la période 2024 / 2025 :

- Au 1er trimestre 2025 : les fonds evergreen affichent une performance de +2% contre +0,9% pour l'ensemble du RPEI.

- Sur un an glissant, les fonds evergreen délivrent un rendement de +6,8% contre +4,9% pour les fonds traditionnels.

Le Ramify Private Equity Index est un benchmark du Capital-Investissement lancé en 2024. Il couvre 64 fonds représentant 11,4 milliards d'euros de capitalisation, soit environ 90% des encours des fonds retail en France (accessible aux particuliers).

Dans une étude portant sur un échantillon de 13 fonds orientés equity entre le T3 2019 et le T3 2024, Hamilton Lane notait une légère surperformance des fonds evergreen.

Une étude du cabinet Neuberger Berman de septembre 2024 a modélisé un investissement de 100 dollars US sur 10 ans :

- Un fonds evergreen sans poche de liquidité générant un rendement annuel de 13,7% produit 360 dollars (multiple de x3,6).

- Un fonds evergreen avec une poche de liquidité de 15% générant un rendement annuel de 12,2% produit 320 dollars (multiple de x3,2).

- Une série de fonds fermés au même rendement ne génère que 270 dollars (x2,7).

Même avec une poche de liquidité réaliste de 15%, le fonds evergreen génère 19% de rendement supplémentaire que les fonds fermés. Cela s’explique notamment grâce à l'absence de liquidités en attente d’investissement chez l’épargnant (aussi appelé cash drag).

Une étude de Partners Group démontre qu'un fonds evergreen générant 11% de rendement annuel, dégage le même multiple qu’un fonds fermé générant un Taux de Rendement Interne (TRI) de 20%.

Ces 2 types de fonds généreront le même multiple final à cause de la gestion de la liquidité en attente d'investissement chez l’épargnant (avec le fonds fermé).

Une étude PitchBook confirme que les fonds fermés doivent générer des rendements bien supérieurs aux fonds evergreen afin de compenser la sous performance de la poche de liquidité conservée par les épargnants. Ces performances s'expliquent notamment grâce à l’exposition immédiate aux actifs privés (non cotés).

Quelle est la fiscalité des fonds evergreen ?

La fiscalité des fonds evergreen dépend de leur forme juridique et de l'enveloppe d'investissement utilisée.

La majorité des fonds evergreen français sont structurés en FCPR (Fonds Communs de Placement à Risques).

Ces fonds peuvent bénéficier d'une exonération d'impôt sur le revenu sur les plus-values et les revenus distribués (sous certaines conditions). Pour cela, il est nécessaire de :

- Conserver ses parts pendant au moins 5 ans.

- Capitaliser les revenus pendant cette période (pas de distribution de dividendes).

Seuls les prélèvements sociaux de 17,2% restent dus sur les plus-values réalisées. Ces prélèvements sont habituellement précomptés par le fonds et reversés directement au service des impôts (prélèvement à la source).

En revanche, les fonds evergreen sans avantages fiscaux sont soumis au PFU de 31,4% (12,8% d'impôt sur le revenu + 18,6% de prélèvements sociaux). Sur option, il est possible d'être imposé au barème progressif de l'impôt sur le revenu + prélèvements sociaux.

Focus sur l'optimisation fiscale via l'assurance-vie

Lorsque le fonds evergreen est détenu dans une assurance-vie (française ou luxembourgeoise), c’est la fiscalité avantageuse de cette enveloppe qui s’applique.

Aucune fiscalité ne s'applique tant que l'investisseur ne procède pas à des rachats sur son contrat. De plus, les arbitrages entre supports au sein du contrat sont totalement défiscalisés.

En cas de rachat après le 8ème anniversaire du contrat, l'investisseur bénéficie d’un abattement annuel d’impôt sur le revenu de 4 600 euros pour un célibataire (9 200 euros pour un couple).

Au-delà de cet abattement, la taxation s'élève à 7,5% d'impôt sur le revenu + 17,2% de prélèvements sociaux (pour les versements inférieurs à 150 000 euros).

Pour les versements supérieurs à 150 000 euros, c’est le Prélèvement Forfaitaire Unique de 30% qui s’applique.

Loger ses FCPR en assurance-vie permet donc d'optimiser significativement la fiscalité des plus-values, tout en conservant une certaine flexibilité de gestion (liquidité possible selon les conditions du contrat).

Lire aussi : Fiscalité du Private Equity : Guide complet

Quels sont les frais des fonds evergreen ?

Les fonds evergreen appliquent une structure de frais comparable aux fonds de Private Equity traditionnels. Voici les différents frais qui s’appliquent.

Les droits d'entrée et de sortie

Les frais d'entrée varient considérablement selon le canal de distribution. Ils peuvent atteindre jusqu’à 5% dans certains réseaux bancaires traditionnels, mais ils sont souvent plus faibles sur les plateformes d'investissement en ligne.

Les frais de rachat s'appliquent lors des sorties anticipées. Ils sont généralement dégressifs en fonction de la durée de détention.

Exemple de frais de rachat : 5% la première année, 4% la deuxième, 3% la troisième, puis 0% au-delà.

Les frais de gestion annuels

Les frais de gestion représentent la rémunération principale des gérants. Ils s'élèvent généralement entre 1,5% et 2,5% par an de la valeur nette d'inventaire du fonds.

Ces frais sont prélevés automatiquement sur l'actif du fonds et impactent directement la valeur liquidative.

Ils couvrent les coûts opérationnels : équipes de gestion, due diligences, valorisation du portefeuille, reporting, etc.

Certains fonds evergreen proposent plusieurs classes de parts avec des niveaux de frais différents selon le ticket d'entrée. Les investisseurs institutionnels accèdent ainsi à des fonds avec des frais réduits.

La commission de surperformance (carried interest)

Le carried interest représente la rémunération variable des gérants, elle est versée uniquement en cas de surperformance.

Cette commission s'élève généralement à 20% des plus-values réalisées au-delà d'un certain seuil de rendement (le "hurdle rate").

Pour les fonds evergreen, le hurdle rate se situe typiquement entre 6% et 8% annuel. Cela signifie que les gérants ne perçoivent leur carried interest que si le fonds délivre une performance supérieure à ce taux de rendement minimum.

Exemple : un investissement de 100 000 euros dans un fonds evergreen avec un hurdle rate de 8% et un carried interest de 20%.

Voici le calcul de la commission de surperformance en cas de rendement de 15% :

- Gain total généré : 15 000 euros (15% de 100 000 €)

- Performance au-delà du hurdle : 7 000 euros (15% - 8% = 7% × 100 000 €)

- Carried interest perçu par les gérants : 1 400 euros (20% de 7 000 €)

- Performance nette pour l’épargnant : 13 600 euros (15 000 € - 1 400 €)

Ce mécanisme permet d'aligner les intérêts des gérants avec ceux des investisseurs. Les gérants sont ainsi incités à maximiser la performance, plutôt que de se contenter de percevoir leurs frais de gestion fixes.

À noter qu’il peut exister un mécanisme de “catch-up”, dans ce cas le carried interest s'applique sur 100% de la performance une fois le hurdle rate atteint.

Les différences entre les fonds evergreen et les autres fonds

Voici un tableau récapitulatif des principales différences entre les fonds evergreen, les fonds fermés et les fonds cotés :

Les fonds de Private Equity fermés

Les fonds de Capital-Investissement fermés sont la structure historique du Private Equity. Ils lèvent des capitaux pendant une période limitée (12 à 18 mois), puis ferment définitivement aux nouvelles souscriptions.

Le capital est ensuite appelé progressivement, au fur et à mesure des investissements dans des cibles. Cette mécanique oblige les investisseurs à conserver des liquidités pour honorer ces appels, ce qui dilue la performance réelle de leur patrimoine.

Les fonds fermés affichent généralement une "courbe en J" :

- Des performances négatives les premières années liées aux frais initiaux et au déploiement progressif du capital.

- Un rebond significatif lors des premières sorties.

La sortie ne s'effectue qu'à l'échéance du fonds, généralement après 8 à 12 ans. Les distributions de capital interviennent progressivement lors des cessions d'actifs, obligeant les épargnants à réinvestir manuellement ces montants pour maintenir leur exposition au Private Equity.

Les fonds actions cotés OPCVM

À l'opposé, les fonds actions cotés comme les OPCVM offrent une liquidité quotidienne. Les gérants de ces fonds ciblent des entreprises cotées sur les marchés publics (en Bourse).

Les investisseurs peuvent souscrire ou vendre leurs parts chaque jour, à la valeur liquidative calculée en fin de journée. Cette dernière correspond à l’évolution du prix des entreprises présentes dans le fonds.

Cette flexibilité totale s'accompagne toutefois d'une volatilité élevée. Les cours fluctuent au rythme des marchés boursiers, ce qui génère une exposition importante au risque de marché à court terme.

Les avantages et les inconvénients des fonds evergreen

Nous allons vous présenter les principaux avantages et inconvénients des fonds evergreen.

Les 5 principaux avantages des fonds evergreen

Voici les 5 principales forces des fonds evergreen.

Un accès simplifié au Private Equity

Les fonds evergreen démocratisent l'accès au capital-investissement.

Ils proposent des tickets d'entrée généralement autour de quelques milliers d’euros (voire quelques centaines d’euros) via certains contrats d’assurance-vie.

Des performances optimisées

Avec un fonds evergreen, 100% du capital souscrit est immédiatement investi dans un portefeuille diversifié. Cela élimine le besoin de conserver des liquidités (cash drag), afin d’honorer les appels de fonds des véhicules fermés.

Ainsi, la performance réelle de l'investisseur est significativement améliorée. Cela permet de dégager un multiple de rendement supérieur pour les investisseurs, même comparé à un fonds fermé avec un TRI équivalent.

Pour rappel, dans un fonds fermé, le capital est appelé progressivement sur 3 à 5 ans.

Enfin, les fonds evergreen réinvestissent automatiquement les distributions, ce qui permet d’accroitre l’effet boule de neige (intérêts composés).

Une liquidité périodique

Contrairement aux fonds fermés qui sont bloqués pendant 8 à 12 ans, les fonds evergreen offrent des fenêtres de rachat périodiques.

Cette flexibilité permet de s'adapter aux évolutions de sa situation patrimoniale et de ses besoins de trésorerie.

Cette liquidité partielle représente un compromis entre la liquidité quotidienne volatile des marchés financiers, et l'illiquidité totale des fonds fermés.

À noter qu’en investissant via une assurance-vie, il est possible d’effectuer des rachats et des arbitrages à tout moment sur ses fonds evergreen (selon les conditions du contrat).

L'absence de courbe en J sur les fonds déjà constitués

Comme évoqué précédemment, la courbe en J pénalise les fonds fermés pendant leurs premières années.

En effet, avec les fonds de Private Equity traditionnels, on peut observer des performances négatives durant les premières années à cause des frais initiaux et du déploiement progressif du capital.

Les fonds evergreen (hors période de lancement) éliminent cet effet, car les épargnant investissent dans un portefeuille déjà constitué et valorisé, l'investisseur peut obtenir du rendement dès les premiers mois.

Plus de transparence et des reportings réguliers

Les fonds evergreen publient généralement leur valeur liquidative plus régulièrement que les fonds fermés (parfois plusieurs fois par mois). Cela offre une transparence accrue par rapport aux fonds fermés qui communiquent principalement sur une base annuelle.

L’absence d’appels de fonds successifs est aussi plus simple à gérer pour les épargnants. Les investisseurs peuvent ainsi suivre précisément l'évolution de leur investissement en Private Equity et ajuster leur allocation si nécessaire.

La lecture de la performance du fonds (croissance de sa valeur) est donc simplifiée comme avec un fonds coté.

A contrario, les fonds fermés n’étant pas entièrement investis sur toute la durée d’investissement, il est plus difficile de piloter la part réelle de Private Equity dans son patrimoine.

Les 5 principaux inconvénients des fonds evergreen

Nous allons vous présenter les principales faiblesses et risques des fonds evergreen. Certains de ces inconvénients sont communs à tous les fonds de Private Equity.

Un risque de perte en capital

Comme tout investissement en marchés privés les fonds evergreen comportent un risque de perte en capital qui peut être total ou partiel. La valorisation des entreprises en portefeuille peut baisser suite à des difficultés opérationnelles ou d'un retournement de marché.

Ce risque est inhérent à la classe d'actifs, ce qui justifie les rendements potentiels supérieurs aux placements sécurisés.

Un cumul des frais potentiellement élevé

Comme pour tous les fonds de Private Equity, la superposition des frais peut peser sur la performance nette :

- Droits d'entrée (jusqu'à 5% dans certains réseaux),

- Frais de gestion annuels (2% en moyenne)

- Carried interest

- Frais de l'enveloppe d'investissement

Il est donc essentiel de bien analyser la structure de frais avant d'investir, et de privilégier les enveloppes les plus sobres en frais.

Pour rappel, nous avons détaillé le fonctionnement des frais plus haut dans l'article.

Un TRI dilué par la poche de liquidité

Les fonds evergreen conservent une poche de liquidité de 10% à 20% pour faire face aux demandes de rachat. Ces actifs génèrent moins de rendements que le Private Equity, ce qui dilue la performance globale du fonds.

Cette poche de liquidité qui est nécessaire peut réduire le rendement du fonds de plusieurs points par rapport à un fonds fermé 100% investi.

Toutefois, cet écart est largement compensé par l'élimination du cash drag chez l'investisseur (les liquidités en attente d’investissement).

Des limites de rachat en période de stress

En cas de demandes de rachats exceptionnellement élevées, les investisseurs peuvent se retrouver dans une file d'attente.

Ainsi, seule une partie de leur demande sera honorée lors de la fenêtre de rachat prévue, le solde étant reporté aux trimestres suivants.

Dans des situations extrêmes (comme durant le COVID), les gérants peuvent suspendre totalement les rachats pendant 6 à 12 mois.

Une valorisation complexe

D’une manière générale, la valorisation des actifs non cotés repose sur des méthodologies d'évaluation (multiples de chiffre d'affaires, d'EBITDA, actualisation des cash-flows futurs, etc.) qui comportent une part de subjectivité.

Cette complexité peut créer un décalage entre la valeur liquidative affichée et la valeur réelle qui serait obtenue en cas de cession immédiate des actifs.

A contrario, les fonds fermés vont progressivement appeler le capital des épargnants, selon la valorisation des entreprises dans lesquels ils investissent.

Le marché et les tendances des fonds evergreen en France et dans le monde

Le marché des fonds evergreen connaît une croissance importante, notamment porté par la démocratisation du Private Equity auprès des particuliers.

Le marché et les tendances des fonds evergreen en France

Selon France Invest, en 2024, les fonds evergreen ont représenté 65% des encours investis en non coté, soit environ 1,63 milliard d’euros.

Cette étude montre que les fonds proposant des actifs non cotés au grand public, ont vu leur encours progressé de 29% par rapport à 2023. Cette collecte s'est orientée prioritairement vers l'assurance-vie.

Le marché et les tendances des fonds evergreen en Europe

Au niveau Européen, le cabinet Novantigo Research (cité par Citywire), estime que les encours des fonds evergreen ont atteint 63 milliards d'euros à fin 2024, soit une hausse de 60% sur un an.

Les projections tablent sur un encours de plus de 240 milliards d'euros à fin 2028.

Le marché et les tendances des fonds evergreen dans le monde

McKinsey estime qu’aux États-Unis, en 2024, les fonds semi-liquides et evergreen ont atteint 348 milliards USD d’actifs.

De son côté, PitchBook prévoit que les fonds evergreen connaîtront une croissance de 150% d'ici à 2029, pour atteindre environ 500 milliards de dollars d'actifs sous gestion.

À titre de comparaison, PitchBook anticipe que les fonds fermés traditionnels n'augmenteront que de 24% sur la même période, pour atteindre 7 200 milliards de dollars.

Ces études montrent que les fonds perpétuels représentent une part de plus en plus importante du Private Equity.

Comment choisir les meilleurs fonds evergreen ?

Voici 5 critères pour sélectionner les meilleurs fonds de Capital-Investissement evergreen.

Analyser le track record du gérant

Avant d'investir, vérifiez les performances historiques de l'équipe de gestion sur des véhicules d’investissement comparables.

Un gérant ayant fait ses preuves sur ses précédents fonds aura plus de chances de délivrer une performance satisfaisante sur un format evergreen.

Comme nous l’avons vu, il y a de fortes disparités de performance entre les gérants. Il est donc important de souscrire à des fonds qui font partie du TOP 25%.

Attention, nous rappelons que les performances passées ne préjugent pas des performances futures.

Comprendre la stratégie d'investissement du fonds

Tous les fonds evergreen n'adoptent pas la même stratégie d’investissement. Chaque équipe de gestion choisit son type de cible :

- Selon son secteur d’activité : industrie, nouvelles technologies, biotech, etc.

- Selon sa zone géographique : France, Europe, Asie, etc.

- Par taille d’entreprise : startup, PME, ETI, entreprise mature, etc.

- Par stade de développement : Capital-Risque, Capital-Développement, Capital-Transmission, etc.

- Etc.

À noter que les gérants peuvent aussi combiner plusieurs stratégies dans un seul fonds, notamment avec les fonds de fonds.

Il est donc important que la stratégie du fonds corresponde à votre profil de risque, et soit en phase avec votre gestion de patrimoine.

Vérifier la structure de frais

Comme nous l’avons vu, il existe différentes couches de frais, il est donc important de les comparer entre les fonds. Vous pouvez retrouver le détail des frais dans le Document d’Information Clé du fonds.

Soyez également vigilant à la superposition des frais avec l’enveloppe d’investissement choisie.

Les plateformes d'investissement en ligne proposent généralement des conditions plus avantageuses que les réseaux bancaires traditionnels.

Par ailleurs, ces dernières fonctionnent en architecture fermée, c’est-à-dire qu'elles ne proposent que les fonds développés par les filiales de leur groupe bancaire. Cela restreint donc le choix pour les investisseurs.

Privilégier une enveloppe fiscale optimisée

L'investissement via une enveloppe fiscale comme l’assurance-vie (française ou luxembourgeoise) permet d'optimiser significativement l’imposition des gains.

En combinant cette enveloppe avec un fonds evergreen, vous bénéficierez des avantages fiscaux de l'assurance-vie (abattement d’impôt sur le revenu après 8 ans, etc.).

En revanche, si vous détenez vos fonds de Private Equity via un Compte-Titres Ordinaire, chaque gain sera imposé au Prélèvement Forfaitaire Unique de 30%.

Respecter un horizon d'investissement de long terme

Malgré leur liquidité périodique, les fonds evergreen restent des véhicules de long terme. Une durée de détention recommandée de 8 à 10 ans permet de maximiser le potentiel de création de valeur, et de lisser les cycles économiques.

Nous rappelons que les performances de ce type de fonds se mesurent après plusieurs années d’investissement afin de laisser le temps aux gérants de déployer leur stratégie.

Quels sont les meilleurs fonds evergreen en France ?

Nous allons vous présenter une sélection de 10 fonds evergreen issus de gérants renommés qui présentent des objectifs de rendement intéressants.

Nous rappelons que les performances passées, ou les objectifs de rendement, ne préjugent pas des performances futures.

Focus sur les fonds evergreen internationaux via assurance-vie luxembourgeoise

Pour les patrimoines importants (généralement de 250 000 euros à 500 000 euros minimum), l'assurance-vie luxembourgeoise permet d'accéder à une gamme beaucoup plus large de gérant de fonds evergreen internationaux comme :

- KKR

- Apollo

- Carlyle

- Ares

- Edmond de Rothschild

- Etc.

Ces fonds, moins accessibles en termes de ticket d'entrée, peuvent offrir des structures de frais plus compétitives, et un accès aux stratégies institutionnelles des plus grands gérants mondiaux.

Conclusion

Les fonds evergreen favorisent la démocratisation du Private Equity auprès des investisseurs particuliers. Leur semi-liquidité offre un bon compromis entre performance et flexibilité.

La croissance des encours de ces véhicules confirme cette tendance, et les fonds perpétuels deviennent de plus en plus une alternative aux fonds fermés traditionnels (notamment au sein des contrats d’assurance-vie).

Toutefois, comme pour tout investissement en Private Equity, la sélection des gérants est cruciale. Les écarts de performance entre le premier quartile (TRI 10 ans de +23,5%) et le dernier quartile (TRI 10 ans de -2,8%) sont considérables.

Même si les performances passées ne préjugent pas des performances futures, nous vous recommandons de bien analyser le track record des gérants avant d’investir.

Par ailleurs, ne concentrez pas votre portefeuille de Private Equity sur un seul fonds. Il est impératif de diversifier les gérants afin de cibler des stratégies complémentaires (secteurs d’activité, zones géographiques, etc.).

Il est aussi important de diversifier votre patrimoine sur plusieurs types d’actifs (obligations, marchés cotés en Bourse, Private Equity, etc.) afin d’obtenir davantage de résilience lorsqu’un marché est en crise par exemple.

Des fonds, comme le X Fund de Valhyr Capital, offrent une approche multi-actifs avec un seul véhicule, ce qui simplifie la gestion de patrimoine des investisseurs.

L'investissement en Private Equity (via des fonds evergreen ou non) nécessite des compétences avancées en finance personnelle, notamment pour choisir une stratégie d’investissement qui correspond à votre profil d’investisseur.

N'hésitez pas à vous faire accompagner par un professionnel en gestion de patrimoine afin de construire une stratégie sur-mesure adaptée à votre situation.