Quelles différences entre les OPCVM et les FIA ?

De manière schématique, les OPCVM sont des fonds actions, monétaires ou obligataires traditionnels et les FIA englobent la majorité des autres fonds d’investissement du marché.

Voici les principales différences entre OPCVM et FIA :

Le concept de FIA est avant tout la conséquence d’un effort normatif à l’échelle européenne.

Le statut de FIA indique simplement à l’investisseur que le fonds répond à une norme européenne, mais celle-ci est très large aussi la notion de FIA ne suffit pas à définir un fonds d’investissement.

Un FIA peut être structuré via différents véhicules juridiques, investir dans des classes d’actifs variés et offrir un profil de risque et de rendement spécifique.

Les différentes catégories de fonds d’investissement alternatifs (FIA)

Au sein des FIA on peut distinguer plusieurs grandes classes d’actif :

- Les marchés privés : private equity (capital investissement) et les autres classes d’actifs non cotées (dette privée, infrastructure …).

- Les fonds immobiliers comme les SCPI, les OPCI mais aussi les GFI (Groupements d’Intérêt Forestier) ou encore des fonds de private equity immobiliers.

- Les fonds d’actifs réels (art, terres agricoles, vignobles …) ou encore de matières premières (or, pétrole, métaux précieux …)

- Les Hedge Funds (gestion alternative à stratégie libre, faiblement correlée)

Pour les investisseurs particuliers, l’univers d’investissement des FIA se concentre surtout sur les marchés privés (private equity, venture capital, dette privée, infrastructures) et l’immobilier.

Voici ce que fonds concrètement les sous-catégories de FIA les plus courantes :

Fonds de plus-value ou de rendement

Un FIA peut suivre 2 objectifs financiers :

- Dégager une plus-value à l’issue du fonds

- Dégager un rendement régulier (via la perception de loyers ou d’intérêts)

Il s’agit de 2 objectifs complémentaires qui visent à répondre aux différents besoins des investisseurs.

Certains FIA laissent aux investisseurs le choix de parts capitalisantes ou distribuantes afin de s’adapter aux mieux à leurs situation personnelle et fiscale.

Les termes à connaître pour naviguer dans les investissements alternatifs

Fonds evergreen, fermés et millésimés

Le marché du private equity propose majoritairement des fonds fermés dans lesquels vous investissez pour une durée fixe de 6 à 10 ans (des extensions sont souvent prévues). Vous n’avez pas la possibilité de sortir du fonds avant sa liquidation. Et il n’est pas possible d’investir dans le fonds à l’issue de sa période de souscription.

Si une stratégie rencontre du succès, les gérants vont souvent la répliquer au bout de 1 ou plusieurs années. On parle alors de millésime : ce terme renvoie à la génération du fonds ou son année de lancement (pour les gérants qui lance un millésime chaque année).

Par exemple, en 2025 le gérant suédois EQT a lancé EQT XI : le 11ème millésime de son fonds qui investit sur le segment buyout.

Une alternative aux fonds fermés sont les fonds evergreen, ces fonds semi-liquides permettent à leurs investisseurs d’entrer et de sortir du fonds chaque trimestre (si la liquidité du fonds est suffisante).

Voici les principales différences entre fonds fermés et fonds evergreen :

Fonds primaires, fonds de fonds et fonds nourricier

Un fonds primaire lève des capitaux auprès d’investisseurs pour les investir dans des actifs. Il s’agit de la majorité des fonds.

Un fonds de fonds est un fonds qui investit non pas dans des actifs mais dans un portefeuille de fonds primaires (entre 2 et 10 la plupart du temps). L’intérêt de cette structure est de diversifier son investissement en termes de gérants ou de stratégies pour un ticket d’entrée réduit.

Un fonds nourricier suit la même logique indirecte que les fonds de fonds mais se concentre sur un seul fonds. L’intérêt de ce type de véhicule est de mettre en commun des investisseurs afin d’investir dans un fonds avec un ticket d’entrée élevé (10 millions d’€ ou plus).

Alternatifs liquides et FIA : attention à la confusion

Depuis quelques années, une classe d’actifs dénommée “alternatifs liquides” est en train d’émerger.

Il s’agit de fonds cotés (d’où le terme liquide) qui déploient des stratégies habituellement employées par les Hedge Funds. La raison d’être de ces stratégies est de chercher à dégager un rendement très peu dépendant du reste des marchés (d’où le terme anglais “hedge” : couverture en français).

Parmi les stratégies les plus courantes on va retrouver :

- Fonds d’action marché neutre (market neutral equity)

- Fonds à rendement absolu (absolute return)

- Fonds acheteur/vendeur (equity long/short)

Les alternatifs liquides constituent donc un sous-segment des fonds d’investissement alternatif, mais un fonds d’investissement alternatif n’est pas forcément un alternatif liquide.

Quel est le rendement attendu pour différents types de FIA ?

Au niveau international, on peut citer une étude très complète de la banque J.P. Morgan :

Sources : J.P. Morgan Asset Management - A Guide To Alternative, 31/08/2025, Curvo. Les rendements des classes d’actifs alternatives sont indiqués nets de frais pour l’investisseur. Pour les actifs publics : il s’agit du rendement de l’indice.

Si on recentre le cadre sur la France, on dispose aussi de plusieurs statistiques à long termes :

Pour le private equity, France-Invest publie chaque année une étude de référence qui suit la performance des fonds de capital-investissement français depuis près de 40 ans. De 1987 à 2024, le TRI net calculé est de :

- +6,6 % pour le segment Venture (10 dernières années : +8,6 %)

- +9,0 % pour le capital-développement (10 dernières années : +10,2 %)

- +13,6 % pour le capital transmission (buyout) (10 dernières années : +14,5 %)

- +11,5 % pour les infrastructures (10 dernières années : +12,2 %)

- +8,17 % pour les OPCI (15 dernières années : +2,94 %)

Pour les supports immobiliers spécifiques au marché français, l’IEIF a calculé un TRI moyen net de 1984 à 2024 de :

- +7,51 % pour les SCPI (15 dernières années : +5,26 %)

Sur les dernières années, Ramify a mis au point des indices financiers trimestriels qui permettent de suivre plus finement la performance des principales classes d’actifs alternatives :

Le cadre réglementaire

Le cadre réglementaire des FIA (établi par la directive européenne AIFM de 2011 : Alternative Investment Fund Managers Directive) est né du besoin d’encadrer tous les fonds qui ne répondaient pas aux critères des OPCVM (directive européenne UCITS : Undertakings for Collective Investments in Transferable Securities).

Ces 2 directives ont été transposées en France dans le Code Monétaire et Financier.

Dans l’esprit du législateur, les OPCVM s’adressent à tous les épargnants et sont soumis à des règles d’investissements standardisées au niveau européen. Les gérants sont expressément limités aux titres cotés sur les marchés financiers publics (actions, obligations et instruments monétaires).

La directive cadre des FIA laisse, elle, une latitude beaucoup plus grande au gérant dans ses choix d’allocations et de stratégies d’investissement.

Certains FIA n’ont d’ailleurs pas l’obligation d’obtenir l’agrément des autorités de tutelles nationales pour être commercialisés. Ainsi en France, l’agrément de l’Autorité des Marchés Financiers (AMF) n’est obligatoire que pour les FCPE, les OPCI et les FIP.

Comme la politique d’investissement des FIA n’est pas standardisée, ils ne bénéficient pas, au contraire des OPCVM, du passeport européen qui permet à un fonds d’être commercialisé dans toute l’UE après avoir été approuvé dans un pays.

Néanmoins, le cadre ELTIF 2.0 permet aux fonds non cotés d’obtenir quand même ce passeport européen.

Quel véhicule juridique pour les FIA ?

Un FIA n’est pas un véhicule juridique mais plutôt une catégorie de fonds qui répond à une norme commune. De nombreux véhicules sont donc possible pour les structurer :

- Véhicules génériques : SICAV, FPS (Fonds Professionnel Spécialisé), SLP (Société de Libre Partenariat).

- Véhicules dédiés au private equity : FPCI (Fonds Professionnel de Capital Investissement), FCPR (Fonds Commun de Placement à Risque), FCPI (Fonds Commun de Placement dans l’Innovation), FIP (Fonds d’Investissement de Proximité) …

- Véhicules dédiés à l’immobilier : SCPI (Société Civile de Placement Immobilier), OPCI (Organisme de Placement Collectif en Immobilier), GFI (Groupement Forestier d’Investissement) …

Fonctionnement d’un FIA

Comme expliqué précédemment, les FIA regroupent une très grande variété de fonds dont le fonctionnement peut être assez éloigné.

Néanmoins, l’investissement dans un FIA suit une logique générale à peu près commune.

La structure : un FIA est géré par une société de gestion agréée qui prend les décisions d'investissement. Un dépositaire indépendant (le plus souvent une banque) conserve les actifs et contrôle les opérations.

La collecte : les investisseurs souscrivent des parts du fonds soit en direct auprès de la société de gestion, soit auprès d’un intermédiaire (banque, conseiller en investissement, plateforme d’investissement …). La souscription ne s’effectue pas sur un marché public mais sur un marché privé.

La phase d’investissement : la société de gestion déploie les capitaux levés selon la stratégie définie au départ. Les horizons d'investissement sont pratiquement toujours de l’ordre de plusieurs années.

Un FIA peut investir en dette ou en capital (achat de bien en propre ou prise de participation au capital d’une entreprise).

Création de valeur : les FIA peuvent chercher à distribuer un rendement régulier (loyers issus de bien immobiliers, intérêts issus de prêts) ou à générer une plus-value en revendant un actif au bout de plusieurs années.

Rémunération du gérant : Les gérants perçoivent généralement des frais de gestion annuels (en private equity : un % de l’actif du fonds, en SCPI : un % des loyers perçus …) ainsi qu’une commission de surperformance liée à l’atteinte d’objectifs financiers.

Fin de l’investissement : il y a ici 2 cas de figures :

- Si le FIA est à durée limitée (closed-end fund) alors il est contraint de liquider tous ses investissements dans un délai donné (souvent 10 à 12 ans), rendre tout l’argent disponible aux investisseurs (capital initial et plus-value éventuelle) puis se liquider. La sortie de l’investisseur s’effectue donc naturellement avec la clôture du fonds.

- Si le FIA est structuré de façon perpétuelle (99 ans avec possibilité de prolongation) alors le fonds a vocation à investir en permanence les fonds qui lui sont confiés. L’investisseur a aussi la possibilité de rester investi aussi longtemps qu’il le souhaite dans le fonds. Sa sortie ne peut s’effectuer que par revente de ses parts à un autre investisseur (ou à la société de gestion).

Comment investir dans un FIA ?

L’investissement en FIA est aujourd’hui largement facilité par l’apparition d’acteurs digitaux qui permettent de réaliser toutes les démarches depuis chez soi.

Quel que soit le canal que vous retenez, l’investissement en FIA suit toujours les mêmes étapes :

- Sélection du fonds dans lequel vous voulez investir

- Choix du partenaire par lequel vous souhaitez investir

- Envoi d’un bulletin de souscription

- Transfert des fonds vers la société de gestion

- Confirmation de l’investissement par la société de gestion

Il n’y a pas de différence de prix de parts entre les différents acteurs qui distribuent un fonds.

En revanche, les frais d’entrée sont courants sur les FIA (de l’ordre de 0 à 5 % en non coté, 10 % sur les SCPI).

En investissant avec Ramify vous bénéficiez automatiquement :

- De 0 % de frais d’entrée sur tout le non coté (private equity, dette privée, infrastructure)

- D’une remise de 2,5 % sur votre investissement en SCPI en cas de frais d’entrée applicables. Dans le cas d’une SCPI qui appliquerait 10 % de frais, vous en économisez donc 1/4.

Comment investir en SCPI ?

Il existe 4 voies pour investir en SCPI :

- En direct auprès de la société de gestion.

- Via un courtier, un conseiller en gestion de patrimoine ou votre banque.

- Via une plateforme en ligne

- Via l’assureur dans le cadre d’une assurance-vie ou d’un PER.

L’investissement en SCPI peut également se faire à crédit (c’est le seul FIA qui laisse cette possibilité) ou en démembrement (dans une optique d’optimisation fiscale).

Pour aller plus loin : Comment choisir une SCPI pour investir

Comment investir dans les actifs privés (private equity, dette privée, infrastructure …) ?

Les acteurs du non coté s’adressent historiquement aux investisseurs institutionnels et sont encore mal équipés en 2025 pour répondre directement aux besoins des investisseurs particuliers.

Le passage par un intermédiaire est quasiment systématique :

- Un conseiller en gestion de patrimoine

- Une banque privée ou un family office.

- Un acteur digital

Le régulateur fait la distinction entre des fonds qui s’adressent au grand public (le plus souvent des FCPI ou des FCPR) et des fonds destinés à des investisseurs avertis.

Le ticket d’entrée dans les fonds de la deuxième catégorie est généralement de 100 000 € minimum.

Comment investir en Hedge Funds ?

L’investissement dans les Hedge Funds (fonds de couverture) reste en 2025 très élitiste de par les tickets d’entrée pratiqués.

Certains Hedge Funds les plus prestigieux (Citadel, Millenium…) continuent d’exiger des investissements minimum de l’ordre de 5 à 25 millions de $.

A notre connaissance, il n’existe pas de véhicule de type fonds de fonds ou fonds nourricier qui permettrait d’abaisser le ticket d’entrée en mutualisant les souscriptions.

Les alternatifs liquides évoqués plus haut peuvent être considérés comme des “simili-hedge fund” en termes de stratégies et d’objectifs et sont beaucoup plus accessibles.

Pourquoi intégrer les FIA dans sa stratégie patrimoniale ?

L’émergence des fonds d’investissement alternatif coïncide ces dernières années avec une remise en question de la stratégie d’investissement dite “60/40”.

Ce modèle de portefeuille apparaît dans les années 1950s sur la base de la théorie moderne du portefeuille (qui vaudra à ses auteurs Sharpe et Markowitz le prix Nobel d’économie en 1990).

Il a été très largement adopté par les fonds de pension à partir des années 80 et a délivré des performances remarquables.

Le principe est d’investir son portefeuille à 60 % en action et 40 % en obligations d’Etat.

Les 2 classes d’actifs étant historiquement peu corrélées, celà permet de capter la création de valeur de la Bourse en phase d’expansion tout en conservant un amortisseur via les obligations en cas de repli économique.

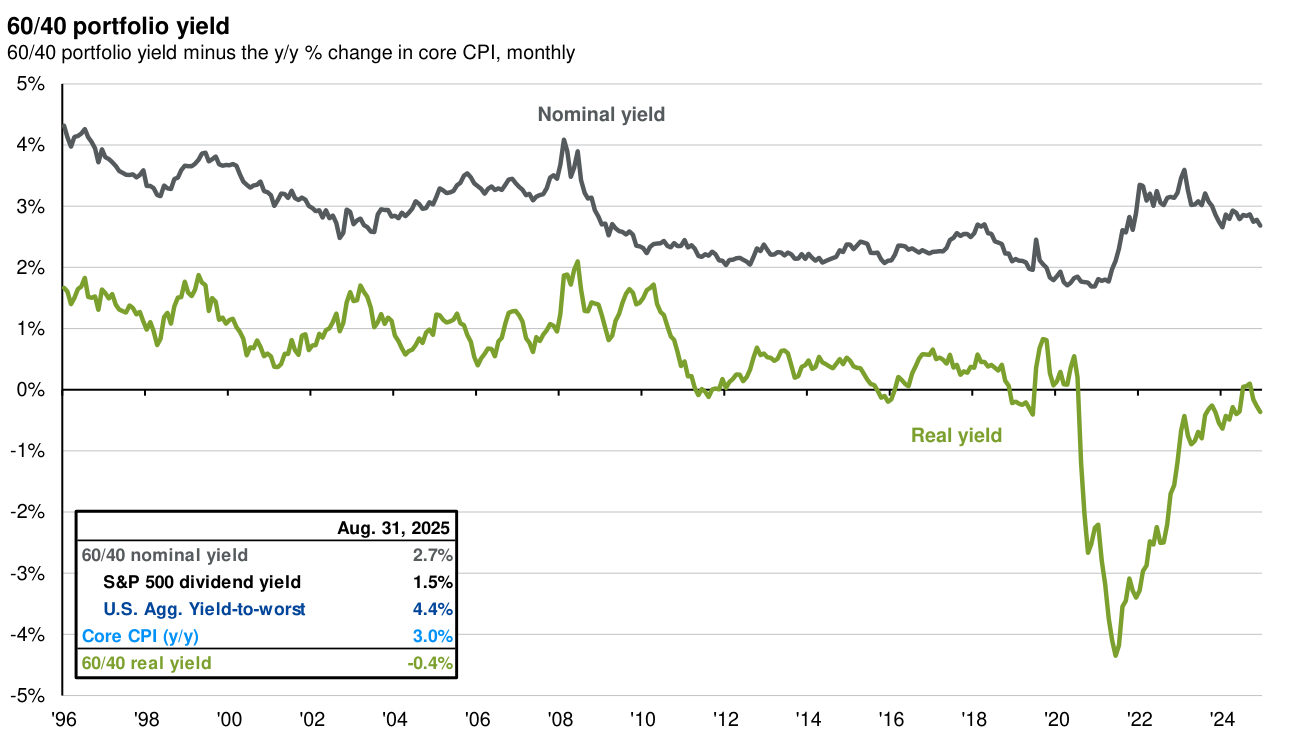

Au final la performance ressortait proche d’une allocation 100 % action, tout en étant nettement moins volatile :

Portefeuille 60/40 : 60 % ETF MSCI World, 40 % ETF FTSE World Government Bond - Developed Market (rééquilibrage annuel), Portefeuille 100 % action : ETF MSCI World. Source : Curvo.

Historiquement, les périodes de crises économiques s'accompagnaient d'une désinflation.

Comme la désinflation est favorable aux marchés obligataires, ceux-ci pouvaient compenser une baisse des marchés actions.

En 2022, ce lien traditionnel entre inflation et croissance a été rompu avec une combinaison inédite de repli des marchés et de forte inflation qui remet totalement en cause les fondements de la stratégie “60/40”.

Pour référence, voici le rendement comparé des actions (indice MSCI World) et des obligations (indice FTSE World Government Bond) depuis 40 ans pour toutes les années où la Bourse a reculé :

Portefeuille 60/40 : 60 % ETF MSCI World, 40 % ETF FTSE World Government Bond - Developed Market (rééquilibrage annuel), Portefeuille 100 % action : ETF MSCI World. Source : Curvo.

Historiquement, les périodes de crises économiques s'accompagnaient d'une désinflation.

Comme la désinflation est favorable aux marchés obligataires, ceux-ci pouvaient compenser une baisse des marchés actions.

En 2022, ce lien traditionnel entre inflation et croissance a été rompu avec une combinaison inédite de repli des marchés et de forte inflation qui remet totalement en cause les fondements de la stratégie “60/40”.

Pour référence, voici le rendement comparé des actions (indice MSCI World) et des obligations (indice FTSE World Government Bond) depuis 40 ans pour toutes les années où la Bourse a reculé :

Jusqu’en 2022, on observe bien l’effet amortisseur des obligations.

Une fois l’inflation prise en compte (courbe real yield sur le graphique ci-dessous), la performance d’un portefeuille 60/40 s’est nettement dégradée depuis plusieurs années :

Afin de “trouver un successeur” au portefeuille 60/40, les gérants d’actifs se tournent de plus en plus vers des actifs alternatifs (private equity, dette privée, hedge funds, immobilier …).

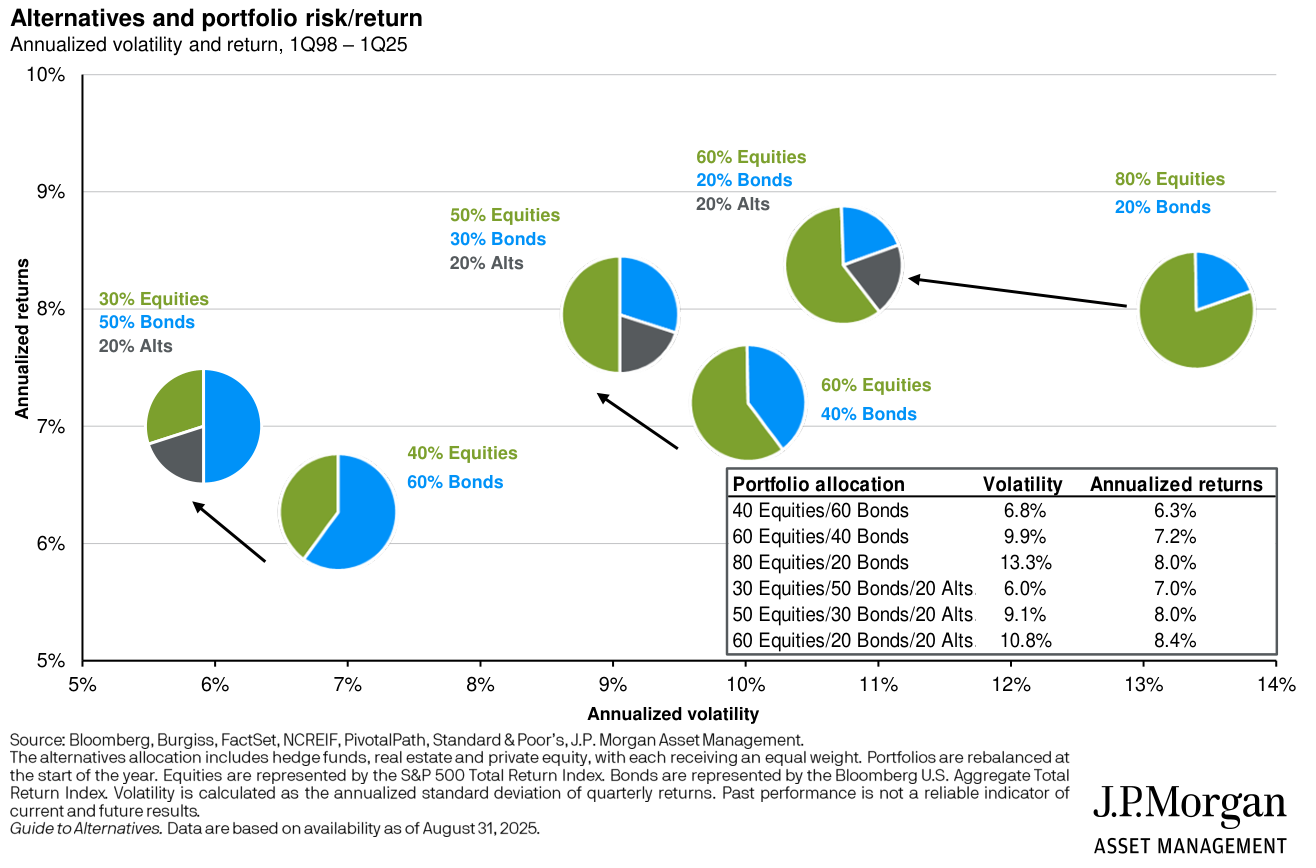

Les actions et les obligations sont toujours au cœur des portefeuilles, mais sur la base des données historiques, l’intégration d’une part d’alternatif semble avoir un effet bénéfique à la fois sur le rendement et la volatilité.

Le graphique ci-dessus se lit ainsi :

- De début 1998 à début 2025, un portefeuille composé à 60 % d’actions et 40 % d’obligations a dégagé un rendement annualisé de 7,2 % pour une volatilité de 9,9 %

- Sur la même période, un portefeuille composé cette fois-ci de 50 % d’actions, 30 % d’obligations et 20 % d’actifs alternatifs a dégagé un rendement annualisé de 8 % pour une volatilité de 9,1 %.

- Autrement dit le second portefeuille avec une part d’alternatif est légèrement plus performant tout en étant légèrement plus stable.

Dans ce graphique l’allocation en alternatif est composée à parts équivalente de private equity, de hedge funds et d’immobilier.

Quelle est la fiscalité des FIA ?

Cas général : Prélèvement Forfaitaire Unique de 31,4 % sur les plus-values

Les plus-values ou les revenus perçus via un FIA sont traités de façon classique via le PFU.

Certains fonds de private equity peuvent bénéficier d’un traitement fiscal particulier, notamment une exonération d’impôt sur le revenu sur les plus-values (seuls les prélèvements sociaux restent dus) voir même pour le cas des FCPI ou FIP d’une réduction d’impôt.

Nous vous renvoyons à notre guide complet sur la fiscalité du private equity pour plus de détails.

Cas spécifique des SCPI

En ce qui concerne les SCPI, la fiscalité qui s’applique est celle des revenus immobiliers :

- Prélèvements sociaux (17,2 %) + Taux Marginal d’Impôt sur le revenu sur les loyers

- Prélèvements sociaux (17,2 %) + 19 % d’impôt sur le revenu (avec abattement progressifs à partir de 5 ans de détentions) sur les plus-value en cas de revente des parts.

Il existe de nombreuses subtilités (notamment sur le patrimoine détenu à l’étranger par les SCPI, le régime fiscal retenu …) que nous détaillons avec des exemples dans notre guide complet sur la fiscalité des SCPI.

Assurance-vie, PER : les FIA au sein d’enveloppe fiscales

Il est possible de loger des FIA au sein de certains contrats d’assurance-vie ou PER. Dans ce cas, c’est la fiscalité de l’enveloppe qui s’applique en lieu et place de la fiscalité classique.

Le même raisonnement s’appliquerait au sein d’un PEA, cependant les critères d’éligibilité de ce dernier excluent quasiment tous les FIA de cette enveloppe.

En 2026, si l’offre de SCPI et de fonds de private equity et dette privée s’est étoffée au sein des contrats d’assurance-vie (et PER assurantiels), l’univers d’investissement en FIA reste restreint.

L’assurance-vie luxembourgeoise propose une offre beaucoup plus complète en termes de private equity, hedge funds ou encore fonds immobiliers, au prix d’un ticket d’entrée plus élevé (à partir de 250 000 € pour accéder à toutes les classes d’actifs).

Lire aussi : Quelle enveloppe fiscale choisir ?

Quels sont les meilleurs FIA en France en 2026 ?

Les FIA n’étant pas aussi standardisés que les OPCVM, la notion de meilleur FIA est moins évidente à définir.

Ces fonds alternatifs suivent des stratégies souvent très distinctes qui rendent les comparaisons globales malaisées.

Nous avons néanmoins tenté de réaliser l’exercice sur les segments principaux, en nous limitant à l’offre disponible en France.

Pour aller plus loin : notre sélection des 21 meilleurs FIA en France

Nos conseils et les erreurs à éviter

Ne pas tenir compte de la liquidité

Par définition les FIA ne sont pas côtés sur les marchés financiers et offrent donc une liquidité beaucoup plus restreinte que les traditionnelles actions ou obligations.

Une majorité de fonds de private equity, de dette privée ou d’infrastructure imposent une illiquidité de 6, 10 jusqu’à 15 ans.

Les investisseurs qui entrent sur ce type de fonds n’ont pas de visibilité sur la date exacte à laquelle ils récupéreront leurs fonds.

Les gérants ont l’habitude de retourner aux investisseurs les plus-values à mesure que celles-ci sont réalisées.

Si vous investissez par exemple 100 000 € sur un fonds de private equity qui vous délivre un multiple de 1,8x, vous pouvez très bien récupérer :

- 30 000 € en année 6, 70 000 € en année 7, 60 000 € en année 8 puis 10 000 € en année 9 et 10.

- Mais la distribution peut aussi tout à fait être 80 0000 € en année 8, 30 000 € en année 9 et 70 000 € en année 10.

Le cas des véhicules avec fenêtre de liquidité

Les SCPI et les fonds de private equity evergreen proposent à leurs investisseurs une fenêtre de liquidité trimestrielle qui leur permet de sortir tous les 3 mois en théorie.

Il faut néanmoins avoir conscience que cette liquidité repose sur l’existence d’un marché secondaire avec de nouveaux investisseurs qui se présentent pour racheter les investisseurs qui souhaitent sortir.

De plus, les gérants imposent systématiquement un mécanisme dit de gate qui leur permet de limiter la liquidité du fonds (le plus souvent 5 % maximum de l’encours).

Ces dernières années, on a pu constater que dans les périodes de tensions (où les investisseurs cherchent majoritairement à se désengager), les investisseurs de certains FIA semi-liquides se sont retrouvés bloqués pendant des mois voir des années :

- Aux Etats-Unis, le fonds immobilier Blackstone Private Real Estate Trust (BREIT) a été incapable de répondre à toutes les demandes de retrait pendant 14 mois, de novembre 2022 à décembre 2023 (source : Morningstar).

- En France, plusieurs SCPI historiques ont dû mettre en place des politiques de cession d’actif à partir de 2022 pour permettre aux investisseurs qui le souhaitent de sortir alors que leur collecte était complètement à l’arrêt (source : Le Monde).

Sous-estimer la variabilité des rendements

Les actifs alternatifs sont caractérisés par des écarts de performance très importants entre les gérants.

Aussi, la sélection du gérant et du fonds a une incidence majeure sur les performances obtenues par l’investisseur.

Cela induit donc un risque de sélection qui est beaucoup moins présent sur les marchés publics.

Lecture : sur les marchés actions (large cap equities) l’écart de rendement annuel sur 10 ans entre les 25 % des gérants les plus et les moins performants est d’environ 2 %.

Sur les hedge funds, cet écart est de 14 % et même prêt de 20 % sur le private equity.

Eviter les parallèles avec les ETF

Il n’existe pas d’ETF “alternatif” aussi il n’est pas possible “d’acheter la moyenne du marché” en comme on peut le faire avec un ETF action ou obligations.

Il est essentiel d’adopter une logique de diversification pour vos allocations alternatives :

- Plusieurs fonds

- Plusieurs gérants

- Plusieurs millésimes ou des fonds evergreen pour ne pas être exposé qu’à un seul point du cycle économique.

- Plusieurs stratégies complémentaires

Pour les investisseurs moins avertis, il est fortement recommandé de se faire accompagner avant d’investir dans des FIA.

Les alternatifs n’ont pas vocation à remplacer les actifs traditionnels

Contrairement à ce que leur nom (“alternatif”) peut suggérer, les FIA doivent être intégrés dans un portefeuille aux côtés des classes d’actifs traditionnelles et non pas les remplacer.

Même au sein des investisseurs les plus sophistiqués (fonds de pension, fonds de dotation des universités américaines, fonds souverains …) les actions et les obligations continuent de constituer la base des portefeuilles.

Conclusion

Depuis 2011, le législateur européen a normalisé avec les FIA l’univers des fonds d’investissements qui explorent d’autres classes d’actifs que les traditionnelles actions et obligations.

Cette famille de produits d’investissement regroupe à la fois des produits dont les investisseurs sont déjà familiers (SCPI, OPCI) et d’autres qui émergent depuis quelques années (private equity, dette privée).

L’enrichissement de l’offre à destination des investisseurs ouvrent des perspectives très intéressantes en termes d’opportunités nouvelles, de diversification et permet de construire des portefeuilles plus adaptés aux évolutions macro-économiques récentes.

Cet univers peut néanmoins être complexe pour une majorité d’investisseurs, avec des problématiques de liquidités ou d’écarts de performances entre les gérants qui touchent peu les fonds classiques.

Il est pertinent de vous faire accompagner par un professionnel pour ouvrir votre patrimoine à ces nouvelles classes d’actifs.